- 「本当に財産評価は正しかったのか心配です…」

- 「納める税金が多いような気がする。」

- 「なんだか相続に納得がいきません。」

諦めないで下さい。まだ間に合うかもしれません。

より良い判断をするために、税務署で相続を長年扱ってきた税理士が相談に乗ります。

相続の基本

遺産分割協議は、死亡した人の遺産を誰がどのように相続するのかを決める話し合いのことです。

土地建物や現金預貯金、株券等と借入金の残りや未払いの税金、お葬式にかかった費用の全てについて決めます。話し合いは、法定相続人といわれる妻(夫)や子供が、この財産は誰が、その財産は誰が相続するというように具体的に決めます。

遺産の分割協議を行った結果を書面にしたものです。

全ての財産について誰が相続するか記載し、各自が署名、実印を押し印鑑証明書を添付します。遺言書があった場合でも、記載漏れの財産があった場合には遺産分割協議をし、協議書を作成する必要があります。

遺言は、生前に自分の財産を誰に相続させるのかを指定することで、それを書面にしたものが「遺言書」です。

誰しもが自分の死後に、残した財産分けをめぐって相続人が争って欲しいとは思っていません。

しかし、稀に相続人の間で財産分けの裁判になることもあります。そういったことを避けるため「遺言書」として残す方法があります。

方法① 公正証書遺言

これは「公証人」という人に自分の思いを話し、書面にしてもらうことです。

公正証書遺言があると直ちに遺産を遺言のとおり分割して名義変更することができます。

方法② 自筆遺言

これは自分の思いを自分で書いて、住所氏名を書き押印したものです。

相続人は遺言書を見つけたら家庭裁判所へ持って行って、「検認」を受けなければなりません。受けないと遺言の内容が無効になってしまいます。

遺言で財産の相続を指定されなかった相続人が、自分も財産の分割を受けたい場合、他の相続人に対して財産を分割するよう請求することです。 請求は家庭裁判所へ申し立てて行う必要があります。

遺留分は、法定相続分の2分の1です。

死亡した人の財産の多くが土地建物で、相続人の間で分割ができない時、相続人の1人が 土地建物を相続し、その相続人が持っている預貯金を他の相続人へ渡すことで分割協議を 整えることです。分割協議をスムーズに行う一つの方法です。

相似相続は、初めの相続(一次相続)から10年以内に次の相続(二次相続)が開始した場合のことです。

相続税では、相似相続の場合には一次相続からの経過年数によって税額が控除される制度があります。

贈与税の特例として設けられた制度です。

生前、財産の贈与を受けると、贈与税の申告と納税が必要ですが、精算課税の特例を選択すると、

「贈与財産で2,000万円までは直ちに納税することはありません。」

(住宅取得資金の場合は3,000万円となります)

将来値上がりが確実な財産は、贈与の時の金額で相続時の財産額となりますので、節税には有利となります。

相続税の財産運用について

よく昔、財産三分割法とか五分割法とか言いました。 しかし、わずかの財産を3つも5つもにわける必要はないと思います。

「それより、わずかな財産を、増やすべきです。」

そのためには、お金に働いてもらわなくてはいけません。

つまり、「投資」です。

ただ、投資といっても、バクチ的な要素の強いものではなく、確実性の高いものを選びます。

確実性の高い投資…それは、

「高利回り不動産物件」です!

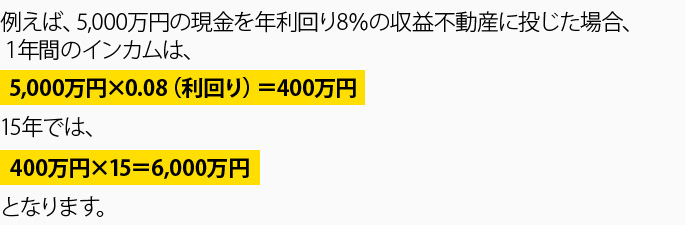

そして保有資産は5,000万の物件1棟です。

しかし、5,000万を頭金として5億円の物件を購入した場合、15年返済年利2%の条件では次の様になります。

| 収入 | 金利(年利) | 借入返済 | 借入残高 | |

|---|---|---|---|---|

| 1年目 | 4000万 | 900万 | 3000万 | 42,000万 |

| 2年目 | 4000万 | 840万 | 3000万 | 39,000万 |

| 3年目 | 4000万 | 780万 | 3000万 | 36,000万 |

| 4年目 | 4000万 | 720万 | 3000万 | 33,000万 |

| 5年目 | 4000万 | 660万 | 3000万 | 30,000万 |

| 6年目 | 4000万 | 600万 | 3000万 | 27,000万 |

| 7年目 | 4000万 | 540万 | 3000万 | 24,000万 |

| 8年目 | 4000万 | 480万 | 3000万 | 21,000万 |

| 9年目 | 4000万 | 420万 | 3000万 | 18,000万 |

| 10年目 | 4000万 | 360万 | 3000万 | 15,000万 |

| 11年目 | 4000万 | 300万 | 3000万 | 12,000万 |

| 12年目 | 4000万 | 240万 | 3000万 | 9,000万 |

| 13年目 | 4000万 | 180万 | 3000万 | 6,000万 |

| 14年目 | 4000万 | 120万 | 3000万 | 3,000万 |

| 15年目 | 4000万 | 60万 | 3000万 | 0 |

| TOTAL | 60,000万 | △7,200万 | △45,000万 | - |

この場合、15年間のインカムは、

となり、借入して5億円財産取得のインカムのほうが5,000万円投資のインカムより大となります。

これは、相続後の財産運用の一例です。工夫次第で、無理することなく財産を増やす方法はまだまだあります。

上手に相続して、先祖が子孫の為に残してくれた財産を有効に使わせて頂くことが先祖に対するなによりの供養となると思います。

未来の子孫の為にも、是非、有効な財産活用を一緒に考えましょう。